“蛇吞象”后遺癥顯現(xiàn),百億債務(wù)壓得一家明星公司喘不過氣來。

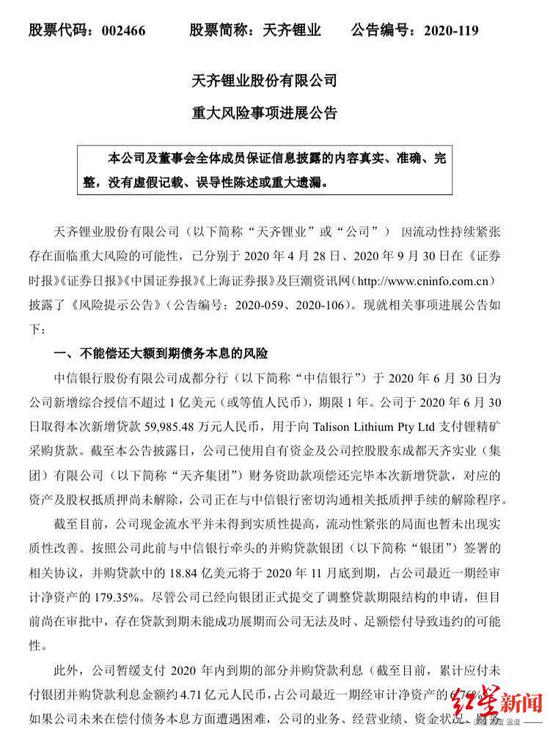

11月13日晚間,鋰資源龍頭企業(yè)天齊鋰業(yè)(002466.SZ)主動爆雷,公司18.84億美元(約合人民幣124.4億元)并購貸款將于2020年11月底到期,存在無法及時、足額償付導(dǎo)致違約的可能性。

作為曾經(jīng)的大白馬股,天齊鋰業(yè)眼下陷入債務(wù)違約困局,始于公司一次逾40億美元的海外大并購。

一筆四川民企最大海外并購

天齊鋰業(yè)是中國鋰資源的龍頭企業(yè),主要從事鋰資源開采、銷售和鋰鹽產(chǎn)品生產(chǎn)制造。2018年5月,天齊鋰業(yè)以40.66億美元(當(dāng)時約合人民幣259億元)拿下智利鋰礦巨頭SQM公司23.77%的股權(quán),加上原本持有的2.1%股權(quán),合計持有SQM公司25.86%的股權(quán),成為SQM公司第二大股東。

這也是迄今為止四川民營企業(yè)的最大海外并購案,被稱為“蛇吞象”式收購。天齊鋰業(yè)自籌資金只有7.26億美元,其余資金均由中信銀行牽頭的銀團(tuán)提供貸款,導(dǎo)致天齊鋰業(yè)背負(fù)了巨大的財務(wù)壓力。

同時,天齊鋰業(yè)巨資收購SQM股權(quán)可謂“買入即巔峰”。受供求關(guān)系影響,暴利時代很快結(jié)束,鋰業(yè)市場下行。以電池級碳酸鋰市場為例,3年前市場價格高達(dá)17萬元/噸,但11月13日紅星資本局查閱各大平臺報價發(fā)現(xiàn),電池級碳酸鋰報價已在4.5萬元/噸左右,上演了“過山車”般的行情。

在美股上市的SQM股價同樣也坐了一回“過山車”。2018年天齊鋰業(yè)收購SQM股權(quán)時,約合每股65美元,較其股價有一定溢價。但2019年后跌跌不休,一直跌到每股20多美元,天齊鋰業(yè)2019年也不得不計提減值52.79億元人民幣。同時,天齊鋰業(yè)高杠桿收購SQM股權(quán)導(dǎo)致財務(wù)費用大幅增加,2019年度并購貸款僅產(chǎn)生的利息費用合計高達(dá)16.5億元人民幣。