封面新聞?dòng)浾?楊芮雯 圖片由受訪者提供

“您好小姐,我們看到您去年購(gòu)買的車險(xiǎn)即將到期,請(qǐng)問今年要續(xù)保嗎?今年推出套餐有優(yōu)惠。”

誤以為該名工作人員是平安車險(xiǎn)的業(yè)務(wù)員,電話這邊的小婭(化名)爽快地支付費(fèi)用購(gòu)買續(xù)保業(yè)務(wù),而收到對(duì)方發(fā)來的電子合同后才后知后覺:與她對(duì)話的人員并非平安保險(xiǎn)集團(tuán),而是平安聯(lián)動(dòng)汽車服務(wù)(山西)有限公司諸城分公司,而購(gòu)買的也并非平安保險(xiǎn)公司出具的合法電子保單,而是統(tǒng)籌服務(wù)電子單。

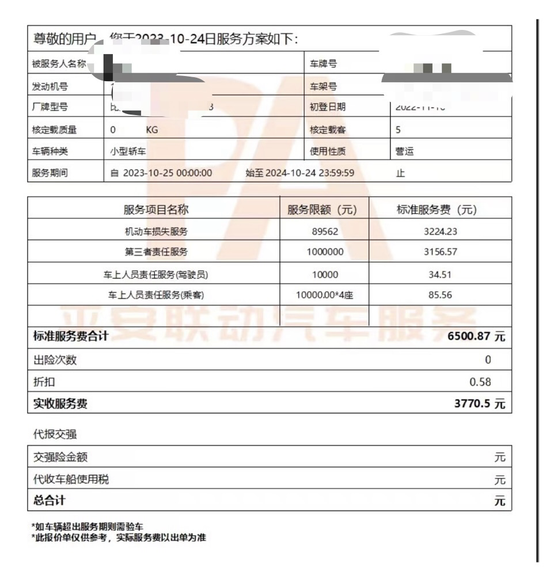

“統(tǒng)籌服務(wù)”電子單據(jù)

“我購(gòu)買的不是車險(xiǎn)嗎?‘統(tǒng)籌服務(wù)’是個(gè)什么東西?”

打開各大社交平臺(tái)不難發(fā)現(xiàn),近年來全國(guó)各地被以買車險(xiǎn)名義誤買“統(tǒng)籌服務(wù)”的網(wǎng)友們不在少數(shù)。

據(jù)消費(fèi)者反映,市場(chǎng)上出現(xiàn)的“統(tǒng)籌服務(wù)”公司在做保險(xiǎn)生意,但又不是保險(xiǎn)公司主體經(jīng)營(yíng),脫離相關(guān)部門監(jiān)管,游離在灰色地帶。眾多消費(fèi)者以為購(gòu)買了車險(xiǎn),而當(dāng)車輛出事故時(shí),才發(fā)現(xiàn)對(duì)應(yīng)公司沒有任何理賠能力,自己的車輛高額損失得不到賠償。

“他們明知自己不具備保險(xiǎn)銷售資格,仍然涉嫌話語誘導(dǎo),與廣大車主訂立保險(xiǎn)性質(zhì)的服務(wù)合同,讓消費(fèi)者以為購(gòu)買的是平安保險(xiǎn)公司的正規(guī)保險(xiǎn),這樣的刻意欺騙行為已經(jīng)構(gòu)成詐騙。”

在成都生活的小婭是一名從業(yè)8年的律師,收到法院傳票后她前往山西,這是她第一次作為原告出席庭審為自己維權(quán)。對(duì)于事情的來龍去脈與最新進(jìn)展,封面新聞?dòng)浾邔?duì)話了小婭。

投訴:

假冒平安保險(xiǎn)承攬業(yè)務(wù)

實(shí)際沒有任何理賠能力

從去年十二月開始,小婭為自己打官司。

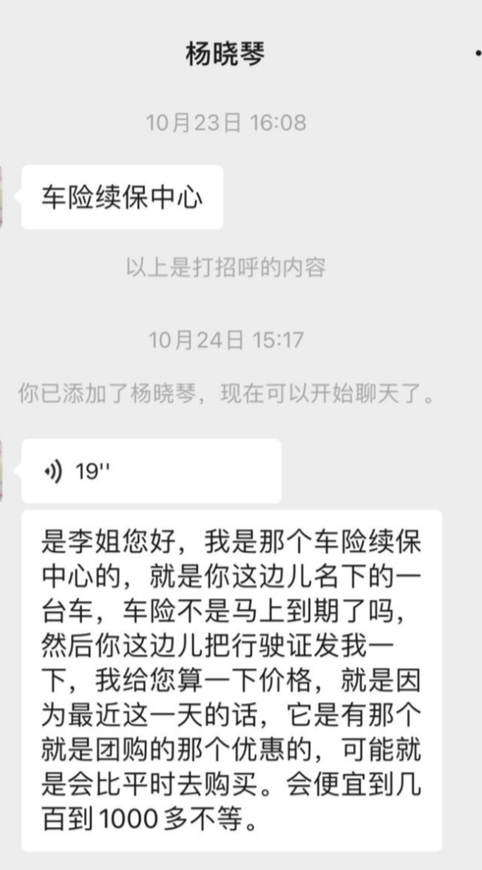

接受封面新聞?dòng)浾卟稍L時(shí)她談到,自己名下有一輛比亞迪汽車,平時(shí)是朋友在使用。去年10月,該朋友接到一個(gè)聲稱是以“車險(xiǎn)續(xù)保中心”團(tuán)購(gòu)活動(dòng)的名義提供續(xù)保服務(wù)的電話,幾個(gè)保險(xiǎn)加起來價(jià)格比平時(shí)要便宜一千多元,當(dāng)時(shí)她們誤以為該名工作人員是平安車險(xiǎn)的業(yè)務(wù)員,多次向?qū)Ψ奖磉_(dá)要購(gòu)買的是車險(xiǎn),而對(duì)方也并未明確告知無法提供保險(xiǎn)服務(wù)。

當(dāng)事人與對(duì)方聊天記錄,對(duì)方自稱“車險(xiǎn)續(xù)保中心”

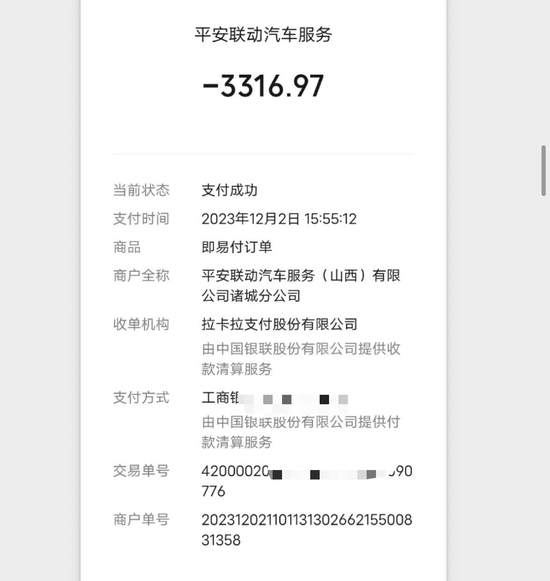

在支付費(fèi)用共計(jì)3316.97后她們才發(fā)現(xiàn),電子合同顯示她們購(gòu)買的并非平安保險(xiǎn)公司出具的合法電子保單,而是統(tǒng)籌服務(wù)電子單。

“統(tǒng)籌服務(wù)是什么?我要買的是車險(xiǎn)。”感受到不對(duì)勁的小婭當(dāng)即要求對(duì)方退款,然而遭到了拒絕。

交易憑證

從小婭提供的電子單來看,開具公司全稱為“平安聯(lián)動(dòng)汽車服務(wù)(山西)有限公司”,與平安保險(xiǎn)公司除了名字略有相似以外,其余毫無關(guān)聯(lián)。并且從該公司的經(jīng)營(yíng)范圍來看,更是不具備履行保險(xiǎn)類理賠業(yè)務(wù)的經(jīng)營(yíng)能力。

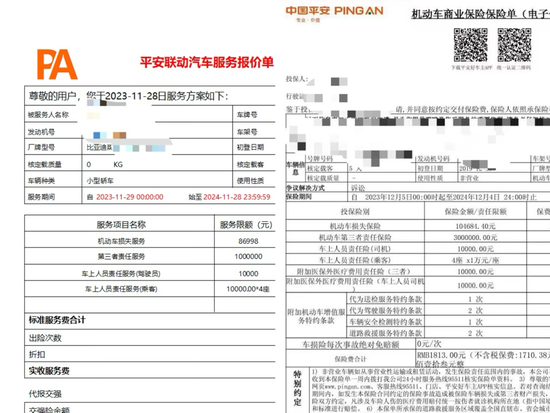

記者將該“統(tǒng)籌服務(wù)”電子單與小婭此前購(gòu)買的正規(guī)商業(yè)保險(xiǎn)單對(duì)比發(fā)現(xiàn),無論從統(tǒng)籌合同的外在形式還是從約定的統(tǒng)籌種類、理賠條款、logo、內(nèi)容、顏色、結(jié)構(gòu),兩張單據(jù)都高度相似,其中“統(tǒng)籌服務(wù)”均將回執(zhí)單上的“保險(xiǎn)”字眼改為“服務(wù)”。

兩張單據(jù)對(duì)比(左圖為統(tǒng)籌服務(wù)單;右圖為平安保險(xiǎn)單)

“這分明是在玩文字游戲,平安聯(lián)動(dòng)公司誤導(dǎo)消費(fèi)者消費(fèi),讓自己以為購(gòu)買的是平安保險(xiǎn)公司的正規(guī)保險(xiǎn),這樣的刻意欺騙行為已經(jīng)構(gòu)成詐騙。”

小婭說,糾紛發(fā)生后,當(dāng)?shù)厥袌?chǎng)監(jiān)督管理局表示該公司不在注冊(cè)地經(jīng)營(yíng),人去樓空,無法處理糾紛,建議報(bào)警或者起訴解決。

2023年12月4日,小婭一紙?jiān)V狀將對(duì)方以及其關(guān)聯(lián)3家公司一并告到了山西省太原市小店區(qū)人民法院。

作為原告,她認(rèn)為,被告雖不具備保險(xiǎn)銷售資格,但結(jié)合其業(yè)務(wù)宣傳模式、與車主的溝通方式以及合同文本、服務(wù)內(nèi)容,其本質(zhì)就是希望在自己沒有保險(xiǎn)銷售資格的情況下仍然與廣大車主訂立保險(xiǎn)性質(zhì)的服務(wù)合同,其行為違反法律強(qiáng)制性規(guī)定,應(yīng)屬無效合同;被告隱瞞客觀事實(shí)的行為嚴(yán)重?fù)p害原告作為消費(fèi)者的合法權(quán)益,應(yīng)當(dāng)承擔(dān)退一賠三的法律責(zé)任。

記者調(diào)查:

被告公司不具備保險(xiǎn)理賠資質(zhì)

疑似社交平臺(tái)用“保險(xiǎn)”字眼招攬業(yè)務(wù)

2024年7月3日,該案件在太原市小店區(qū)人民法院二十三號(hào)法庭開庭,記者了解到,被告公司及其訴訟代理人均未出席庭審。

記者從被告寄交的書面答辯狀看到,被告公司認(rèn)為原告與其簽訂的不是財(cái)產(chǎn)保險(xiǎn)合同,而是汽車統(tǒng)籌服務(wù)合同,屬于民事服務(wù)類合同,所以原告與該公司形成的并非保險(xiǎn)合同關(guān)系,雙方的合同并不適用保險(xiǎn)合同法的相關(guān)規(guī)定。

而被告公司認(rèn)為,原告作為成年人,對(duì)于所簽訂的合同是不是保險(xiǎn),是什么內(nèi)容,是什么性質(zhì),在簽訂合同時(shí),合同中對(duì)于相關(guān)的內(nèi)容及性質(zhì)已作出具體詳細(xì)的說明和告知。原告已充分了解并認(rèn)知,其與本公司簽訂合同并交納相應(yīng)服務(wù)費(fèi)用,系對(duì)合同的確認(rèn)和履行,雙方所簽訂的合同真實(shí)合法有效。

對(duì)此,被告否認(rèn)原告的詐騙控訴。

記者從國(guó)家企業(yè)信用信息公示系統(tǒng)查詢,被告平安聯(lián)動(dòng)汽車(山西)有限公司于2023年9月15日成立,登記機(jī)關(guān)為太原市市場(chǎng)監(jiān)管局,其經(jīng)營(yíng)范圍內(nèi)包含機(jī)動(dòng)車安全統(tǒng)籌服務(wù)(不含保險(xiǎn)等需許可審批的項(xiàng)目)、交通安全統(tǒng)籌服務(wù)(不含保險(xiǎn)等需許可審批的項(xiàng)目)。

平安聯(lián)動(dòng)公司成立后頻繁更名,現(xiàn)已變更為平易安汽車服務(wù)(諸城)有限公司(以下簡(jiǎn)稱“平易安公司”)。

在小婭發(fā)起訴訟后的十天后(2023年12月14日),平易安公司的注冊(cè)資本從500萬變更為了100萬;2024年5月23日平易安公司的注冊(cè)資本從100萬變更為了10萬。

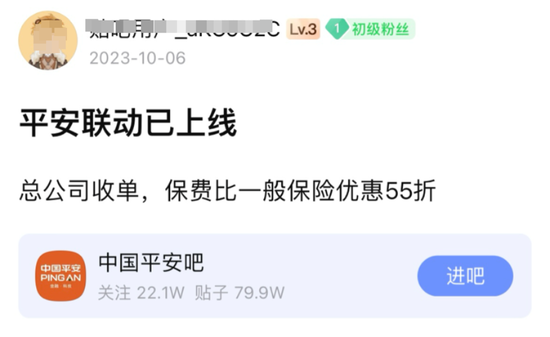

值得注意的是,記者通過在百度貼吧搜索“平安聯(lián)動(dòng)保險(xiǎn)”關(guān)鍵詞查看到,去年10月有用戶頻繁發(fā)布“平安聯(lián)動(dòng)保險(xiǎn)”相關(guān)招攬業(yè)務(wù),宣傳內(nèi)容中出現(xiàn)了“保險(xiǎn)”“保費(fèi)”“保險(xiǎn)代理人”等字眼。

平安聯(lián)動(dòng)疑似在社交平臺(tái)發(fā)布廣告,內(nèi)容中涉及“保險(xiǎn)”字眼

縱觀全國(guó):

各類案件頻發(fā)

中保協(xié)曾發(fā)出提示

記者通過檢索各大社交平臺(tái),發(fā)現(xiàn)將被混淆“統(tǒng)籌服務(wù)”與“商業(yè)保險(xiǎn)”購(gòu)買的網(wǎng)友不在少數(shù),而大多數(shù)人在出現(xiàn)事故之后發(fā)現(xiàn)理賠困難。

據(jù)“新聞坊”3月14日?qǐng)?bào)道:上海的車主李先生被馬某駕駛的網(wǎng)約車變道碰撞,馬某負(fù)全責(zé)。除去交強(qiáng)險(xiǎn)賠付的2000元,剩余維修費(fèi)需要馬某購(gòu)買的“第三方責(zé)任險(xiǎn)”賠償,可李先生卻遲遲不見“保險(xiǎn)公司”聯(lián)系自己。媒體記者查閱馬某購(gòu)買所謂“保險(xiǎn)”的國(guó)啟汽車服務(wù)河北公司相關(guān)信息發(fā)現(xiàn),它的營(yíng)運(yùn)范圍只涉及機(jī)動(dòng)車、日用品等維修,根本不具備保險(xiǎn)專營(yíng)牌照。

《證券日?qǐng)?bào)》3月18日?qǐng)?bào)道:一貨車司機(jī)駕駛貨車與一輛三輪車發(fā)生碰撞,致使對(duì)方乘坐人死亡,經(jīng)交警判定,事故同責(zé),雙方事故賠償由保險(xiǎn)公司負(fù)責(zé),但貨車司機(jī)在申請(qǐng)理賠時(shí)發(fā)現(xiàn),原以為已投保的商業(yè)車險(xiǎn)竟然是“車輛安全統(tǒng)籌單”。因統(tǒng)籌公司未賠付,死者家屬在拿到18萬元交強(qiáng)險(xiǎn)賠款后,無法拿到其他理賠款,將貨車司機(jī)、掛靠公司、統(tǒng)籌公司一同起訴。由于統(tǒng)籌產(chǎn)品不是保險(xiǎn),不適用《保險(xiǎn)法》,法院判決貨車司機(jī)賠償死者家屬50多萬元,掛靠公司承擔(dān)連帶責(zé)任;貨車司機(jī)和統(tǒng)籌公司之間的糾紛屬民事糾紛,則需要司機(jī)另行起訴并進(jìn)行追償。

2022年8月,中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)發(fā)布了《關(guān)于機(jī)動(dòng)車輛安全統(tǒng)籌的風(fēng)險(xiǎn)提示》,明確:“機(jī)動(dòng)車輛安全統(tǒng)籌不是保險(xiǎn)。機(jī)動(dòng)車輛安全統(tǒng)籌業(yè)務(wù)并非保險(xiǎn)業(yè)務(wù),經(jīng)營(yíng)此類業(yè)務(wù)的機(jī)構(gòu)未依法取得保險(xiǎn)業(yè)務(wù)經(jīng)營(yíng)許可,不是國(guó)家金融監(jiān)督管理總局及其派出機(jī)構(gòu)監(jiān)管的對(duì)象。”

何為“統(tǒng)籌服務(wù)”?

業(yè)內(nèi)人士:具有行政性和非營(yíng)利性

什么是“統(tǒng)籌服務(wù)”?從公開資料顯示,機(jī)動(dòng)車安全統(tǒng)籌制度始見于云南省交通廳1993年3月創(chuàng)建的交通安全統(tǒng)籌中心,在廳屬企事業(yè)單位的交通運(yùn)輸車輛中進(jìn)行交通安全統(tǒng)籌,依法開展交通事故理賠,保障當(dāng)事人合法權(quán)益。2012年7月國(guó)務(wù)院發(fā)布《關(guān)于加強(qiáng)道路交通安全工作的意見》,提出“鼓勵(lì)運(yùn)輸企業(yè)采用交通安全統(tǒng)籌等形式,加強(qiáng)行業(yè)互助,提高企業(yè)抗風(fēng)險(xiǎn)能力”。

業(yè)內(nèi)人士分析,從政策背景來看,“車輛安全統(tǒng)籌”是交通運(yùn)輸系統(tǒng)內(nèi)部開展的一種非經(jīng)營(yíng)性活動(dòng),是加強(qiáng)交通安全管理的一項(xiàng)行政措施,其目的在于積累事故理賠專用基金,實(shí)行統(tǒng)一調(diào)劑和經(jīng)濟(jì)互助,幫助企業(yè)減少因發(fā)生事故帶來的經(jīng)濟(jì)賠償壓力,保障事故當(dāng)事人的合法權(quán)益。

“從本源實(shí)質(zhì)上看,‘車輛安全統(tǒng)籌’雖然具有一定的風(fēng)險(xiǎn)補(bǔ)償功能,但實(shí)際一種行業(yè)互助,主要特征是不以營(yíng)利為目的,特別是云南省交通安全統(tǒng)籌中心的交通事故處理專用基金,在成立初期納入省財(cái)政預(yù)算外專用管理,是一項(xiàng)帶有明顯行政色彩的行業(yè)內(nèi)部的互助性舉措。”

該業(yè)內(nèi)人士提到,傳統(tǒng)、狹義上的車輛安全統(tǒng)籌服務(wù),具有鮮明的行政特殊性、公益互助性、范圍局部性和保險(xiǎn)補(bǔ)充性,但近年來交通事故責(zé)任糾紛涉及的“安全統(tǒng)籌服務(wù)公司”成立時(shí)段,與相關(guān)政策出臺(tái)時(shí)間相差較遠(yuǎn),幾乎都是自然人發(fā)起成的有限責(zé)任公司,逐漸脫離了行政性、公益性、局部性等應(yīng)有特征。

“《保險(xiǎn)法》對(duì)保險(xiǎn)公司的設(shè)立提出較高的要求,而當(dāng)前“統(tǒng)籌服務(wù)”公司幾乎沒有設(shè)立門檻和準(zhǔn)入標(biāo)準(zhǔn),依照普通企業(yè)標(biāo)準(zhǔn)在市場(chǎng)管理部門注冊(cè)即可成立,不用在保險(xiǎn)監(jiān)管部門登記、審批、備案。”

該業(yè)內(nèi)人士呼吁:結(jié)合當(dāng)前車輛安全統(tǒng)籌行業(yè)存在的高仿保險(xiǎn)、盲目擴(kuò)張、誘導(dǎo)購(gòu)買、理賠不能等風(fēng)險(xiǎn),多渠道、全方位加以整治。同時(shí),可參照農(nóng)村資金互助社等相似業(yè)態(tài),從注冊(cè)登記、資金使用、理賠效率等方面盡快出臺(tái)法律法規(guī),扭轉(zhuǎn)監(jiān)管真空、市場(chǎng)失控現(xiàn)狀。

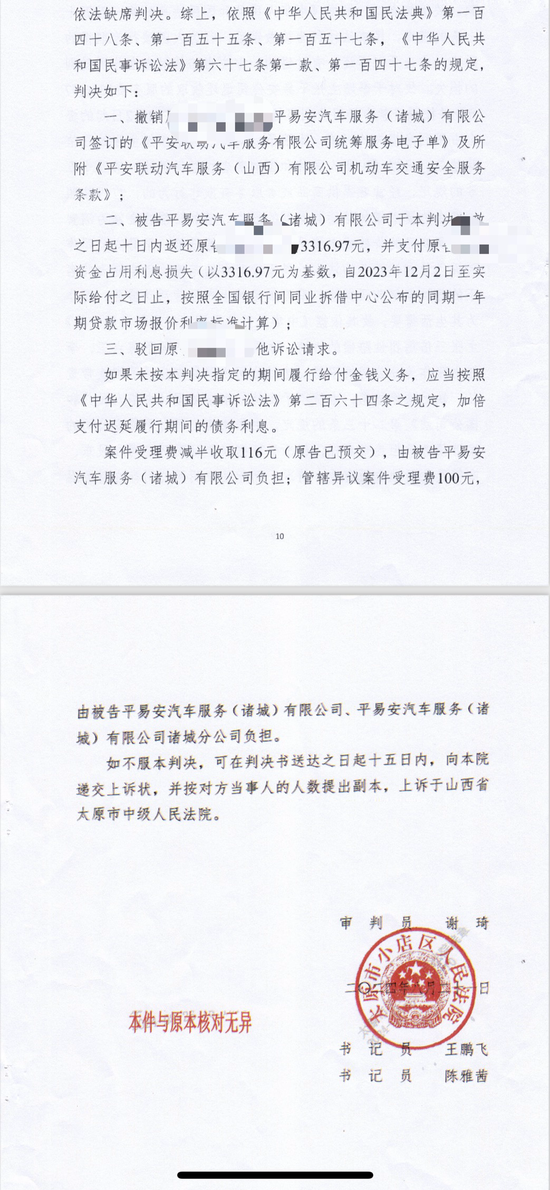

記者了解到,今年8月21日,小婭收到了一審判決,支持她主張平易安公司退還收取的服務(wù)費(fèi)用。

一審法院判決

而對(duì)于法院認(rèn)為雙方簽訂合同為有效合同的判決,小婭表示不服。

她告訴記者,自己已于22日前往太原市中級(jí)人民法院出席二審?fù)彛M彿ㄔ簩?duì)該合同的效力作出無效的認(rèn)定,并支持自己作為消費(fèi)者退一賠三的請(qǐng)求。

小婭最后表示,對(duì)于“統(tǒng)籌服務(wù)”這類處于灰色地帶的業(yè)務(wù),希望市場(chǎng)監(jiān)督管理部門和保監(jiān)會(huì)盡快出臺(tái)相應(yīng)規(guī)范文件,對(duì)此類行為進(jìn)行有效監(jiān)管,規(guī)范市場(chǎng)行為,避免更多無辜消費(fèi)者上當(dāng)受騙。