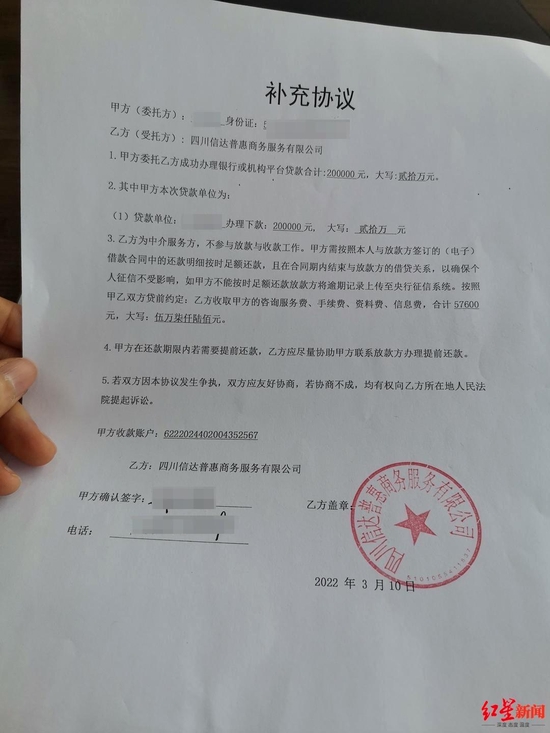

↑鐘某簽訂的補(bǔ)充協(xié)議寫明,其服務(wù)費(fèi)近6萬(wàn)元

↑鐘某簽訂的補(bǔ)充協(xié)議寫明,其服務(wù)費(fèi)近6萬(wàn)元② 探訪中介公司

以銀行名義發(fā)貸款短信

實(shí)際公司卻與銀行并無(wú)關(guān)聯(lián)

記者調(diào)查發(fā)現(xiàn),在多名受訪者提供的《居間協(xié)議》中,乙方(中介方)要么為個(gè)人,要么為公司,且有的公司無(wú)法在公開(kāi)的企業(yè)查詢平臺(tái)中查詢到,有的公司雖然可以查到,但在經(jīng)營(yíng)范圍中僅有“財(cái)務(wù)咨詢”“信息咨詢服務(wù)(不含許可類信息咨詢服務(wù))”,并未涉及貸款一類。

同閔某一樣,4月下旬,紅星新聞?dòng)浾呤盏搅艘粭l以“106835”開(kāi)頭的20個(gè)數(shù)字號(hào)碼為發(fā)件人的貸款額度短信,信息開(kāi)頭寫著“建設(shè)銀行”,并稱可以獲得388000元貸款,用于日常消費(fèi)、房屋裝修、生意應(yīng)急等。短信末尾為:“查利率回1,申辦回2,退訂回T”。

記者回復(fù)“2”確認(rèn)申辦后,當(dāng)天便收到一位自稱是建行個(gè)貸中心工作人員的電話。該工作人員極力邀請(qǐng)記者到現(xiàn)場(chǎng)辦理貸款,并稱“半小時(shí)就辦好了”。

4月29日,記者來(lái)到這家位于成都成華科技大廈的公司看到,這里并非建設(shè)銀行的個(gè)貸中心。對(duì)于疑問(wèn),工作人員表示,他們確實(shí)不是建行個(gè)貸中心,而是“建行杰出合作機(jī)構(gòu)”。

記者質(zhì)疑他們是否為建行的杰出合作機(jī)構(gòu),該工作人員隨即表示,公司現(xiàn)場(chǎng)就有建行駐點(diǎn)的業(yè)務(wù)經(jīng)理,但該“經(jīng)理”來(lái)現(xiàn)場(chǎng)后表示,自己是多個(gè)銀行的第三方人員,并非建行的駐點(diǎn)經(jīng)理。

記者隨后從建設(shè)銀行了解到,該機(jī)構(gòu)與建行并沒(méi)有合作,并且記者收到的短信為詐騙信息,非官方發(fā)送。

③ 前中介爆料

目標(biāo)多是征信不好的客戶

手續(xù)費(fèi)“上不封頂”

這些所謂可以辦貸款業(yè)務(wù)的公司到底是怎樣的?該行業(yè)前從業(yè)者韓某向紅星新聞自曝內(nèi)幕。

去年4月,韓某在朋友的介紹下來(lái)到青羊區(qū)一家貸款中介公司上班。他告訴紅星新聞?dòng)浾撸@是一家2020年11月才成立的公司。公司老板會(huì)向多個(gè)貸款平臺(tái)購(gòu)買當(dāng)下咨詢貸款的人員名單,“都是一些征信不好,但又急需用錢的客戶”。

之后,公司里“幾十個(gè)上百個(gè)”營(yíng)銷部人員會(huì)通過(guò)電話聯(lián)系這些客戶,約客戶到公司面談貸款事宜。

↑雄飛中心,信達(dá)普惠公司就曾在該樓上

↑雄飛中心,信達(dá)普惠公司就曾在該樓上韓某說(shuō),客戶來(lái)到公司后,會(huì)有市場(chǎng)部的人負(fù)責(zé)和客戶對(duì)談,當(dāng)時(shí)他就在該部門。他說(shuō),市場(chǎng)部會(huì)詢問(wèn)對(duì)方的基本資質(zhì)以及征信情況,之后會(huì)讓對(duì)方簽一份《居間協(xié)議》合同,“再錄個(gè)視頻,然后讓他等一個(gè)小時(shí)。”

韓某稱,在這一個(gè)小時(shí)里,工作人員會(huì)去后臺(tái)核查多個(gè)網(wǎng)貸APP的信息,了解該客戶能夠從這些網(wǎng)貸APP里貸出多少錢,再把這些錢“刷出來(lái)”,“集中到一個(gè)賬號(hào),這部分錢就是提供給客戶貸款的金額。”但其實(shí),這些貸款平臺(tái)都是公開(kāi)的,客戶也可以自行操作貸款。

韓某介紹,公司員工入職后會(huì)進(jìn)行統(tǒng)一培訓(xùn),主要內(nèi)容為“怎么給顧客介紹合同”。他說(shuō),合同里其實(shí)有很多坑,“哪些部分需要簡(jiǎn)單講,哪些部分不需要提,如果客戶問(wèn)起來(lái)應(yīng)該怎么繞著彎去講,都會(huì)進(jìn)行培訓(xùn)。”

“合同其實(shí)就是鉆字眼。”韓某說(shuō),“比如其實(shí)合同中已經(jīng)標(biāo)明了我們會(huì)收取高額手續(xù)費(fèi),但客戶不會(huì)去看,我們也會(huì)避免提到。”

簽完協(xié)議,查完貸款額度后,市場(chǎng)部人員則會(huì)在一間單獨(dú)的辦公室與客戶談到手續(xù)費(fèi)問(wèn)題。會(huì)對(duì)客戶的性格進(jìn)行判斷,并自行決定收取多少手續(xù)費(fèi)。“公司要求手續(xù)費(fèi)最低收取貸款總額的15%,上不封頂。”

韓某透露,因?yàn)閬?lái)貸款的客戶大部分都是征信出了問(wèn)題,在其他地方已經(jīng)無(wú)法貸款,“在這邊能貸出來(lái),他們還覺(jué)得挺好的。”如果有客戶對(duì)高額手續(xù)費(fèi)有疑問(wèn),“我們馬上把簽的合同和視頻一拿出來(lái),他就沒(méi)話說(shuō)了,只能吃這個(gè)虧。”對(duì)一些不愿意出手續(xù)費(fèi)的客戶,他們則會(huì)對(duì)其進(jìn)行施壓。

據(jù)另一位不愿具名的貸款中介公司工作人員介紹,市場(chǎng)上有“黑中介”,“他們?cè)谀闶謾C(jī)上下載各種網(wǎng)貸軟件,再?gòu)倪@些軟件里把你能貸的網(wǎng)貸全部貸出來(lái)給你,這些網(wǎng)貸的利息本來(lái)就很高,他們?cè)偈漳愫芨叩馁M(fèi)用,這種公司就是專門賺快錢。”

他同時(shí)表示,也有正規(guī)的貸款中介公司,“他們只會(huì)一次性收取1%-3%的服務(wù)費(fèi),沒(méi)有其他費(fèi)用。”且正規(guī)貸款中介公司一般都需要客戶親自去銀行面簽,“資金從銀行里貸出來(lái),也比較放心。”

為什么在“黑中介”那里貸款的客戶愿意把貸出來(lái)的錢又轉(zhuǎn)給對(duì)方?他表示,貸款無(wú)非就是缺錢,“你急需那筆錢,但又不懂其中的門道,就會(huì)聽(tīng)信對(duì)方的話,覺(jué)得對(duì)方很專業(yè),是為了你好,就把錢轉(zhuǎn)過(guò)去。”而要拿回這筆錢則會(huì)非常困難。