四川在線記者 田姣 高杲

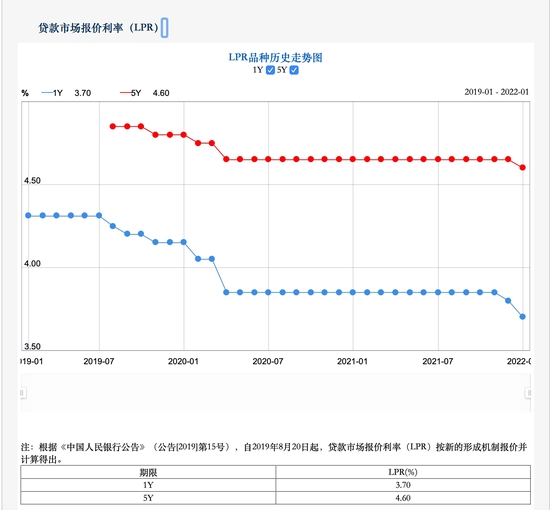

時(shí)隔20個(gè)月,5年期以上貸款市場報(bào)價(jià)利率(LPR)首次迎來下調(diào)!據(jù)中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,2022年1月20日LPR為:1年期LPR為3.70%,較上期下降10個(gè)基點(diǎn);5年期以上LPR為4.60%,下降5個(gè)基點(diǎn)。

其中,1年期LPR創(chuàng)下連續(xù)兩個(gè)月下行的記錄,5年期以上LPR則是結(jié)束了連續(xù)20個(gè)月的“按兵不動”。LPR本年度第一次發(fā)布即非對稱下降,發(fā)布時(shí)間也從9:30調(diào)整為9:15,在業(yè)內(nèi)人士看來,傳遞出央行加強(qiáng)預(yù)期管理、呵護(hù)市場信心的明顯信號。

作為與房貸緊密掛鉤的利率,5年期以上LPR的調(diào)整將產(chǎn)生哪些影響?會立即生效嗎?LPR發(fā)布時(shí)間的調(diào)整,又有何深意?

房貸利率會下調(diào)嗎?

貸款100萬、期限30年月供少30元,但影響人群有限

自LPR改革以來,這是5年期以上LPR經(jīng)歷的第4次調(diào)整。作為房貸利率參考基礎(chǔ),本次5年期以上LPR下調(diào)5個(gè)基點(diǎn)至4.6%,對于還房貸的人,尤其是即將簽合同購房的人來說,無疑是一個(gè)好消息。

正如招聯(lián)金融首席研究員董希淼所說,對住房消費(fèi)者而言,5年期以上LPR下降將有助于降低增量的個(gè)人住房貸款利率,更好地滿足合理的住房消費(fèi)需求,進(jìn)而降低房地產(chǎn)市場波動,保持健康平穩(wěn)發(fā)展態(tài)勢。

5年期以上LPR下調(diào)5個(gè)基點(diǎn),月供將少多少呢?以100萬貸款金額、30年期等額本息還款的按揭貸款為例,在利率調(diào)整前,LPR為4.65%,此時(shí)月供額為5156元。而此次利率調(diào)整后,LPR為4.60%,此時(shí)月供額為5126元。如此計(jì)算,月供額減少了約30元。

值得注意的是,這并不意味著所有的還房貸人士的月供都會減少。因?yàn)檫@與個(gè)人選擇房貸利率方式有關(guān),若選擇了固定利率,此項(xiàng)調(diào)整不會影響房貸變化;若選擇了“LPR+基點(diǎn)”的浮動利率,則會引起后期月供的變化。

那對于選擇浮動利率的是否會立即生效呢?有銀行業(yè)內(nèi)人士表示,雖然LPR每月更新,但按照銀行房貸合同,房貸客戶的利率不會每個(gè)月都隨之變動,因?yàn)楦鶕?jù)2019年央行宣布實(shí)行房貸利率的新政策,新發(fā)放的商業(yè)性個(gè)人住房貸款利率以最近一個(gè)月相應(yīng)期限的貸款市場報(bào)價(jià)利率(LPR)為定價(jià)基準(zhǔn)加點(diǎn)形成。

目前市場上不同銀行對重定價(jià)周期有不同規(guī)定:大多數(shù)情況下,銀行每年1月1日會按照當(dāng)時(shí)的LPR重定價(jià),同時(shí)每年1月份選擇浮動利率的人群月供會發(fā)生變化。但本次5年期以上LPR調(diào)整,并不會立即影響這部分人月供變化,要到次年的1月1日才會按照最新的報(bào)價(jià),確定房貸利率。

舉個(gè)例子,如果你在購房時(shí),你與銀行約定的房貸重定價(jià)周期1年,重定價(jià)日為每年1月1日。那么本月5年期LPR下調(diào)并不會影響你今年每個(gè)月交的房貸數(shù)額。因?yàn)槟愕姆抠J利率是參考1月1日的5年期LPR報(bào)價(jià)執(zhí)行的,當(dāng)時(shí)這個(gè)報(bào)價(jià)還沒有調(diào)降,仍是4.65%;如果到了明年1月1日,5年期LPR仍能保持今天的水平,即4.6%。

董希淼也表示,由于多數(shù)存量貸款重定價(jià)日為每年1月1日,本月5年期以上LPR下降對存量個(gè)人住房貸款的影響相對有限;兩個(gè)期限的LPR與上月一樣仍然非對稱調(diào)整,未向房地產(chǎn)市場發(fā)出寬松的信號,反映出“房住不炒”的基調(diào)仍然不變。

發(fā)布時(shí)間提前有何深意?

加強(qiáng)預(yù)期管理,促進(jìn)LPR發(fā)布時(shí)間與金融市場運(yùn)行時(shí)間更好銜接

此次LPR調(diào)降在市場預(yù)期內(nèi)。為維護(hù)銀行體系流動性合理充裕,1月17日人民銀行開展7000億元中期借貸便利(MLF)操作和1000億元公開市場逆回購操作。中期借貸便利(MLF)操作和公開市場逆回購操作的中標(biāo)利率均下降10個(gè)基點(diǎn)。

2019年8月人民銀行改革完善LPR形成機(jī)制,新的LPR報(bào)價(jià)方式由“政策利率(MLF)+點(diǎn)差”的形式構(gòu)成,因此MLF利率和點(diǎn)差的壓降都會導(dǎo)致LPR利率下行。從歷史上看,MLF利率作為政策利率,其下調(diào)對LPR利率下降具有顯著的聯(lián)動效應(yīng)。

中國民生銀行首席研究員溫彬表示,去年12月20日1年期LPR利率下調(diào)5個(gè)基點(diǎn),本次1年期LPR利率下調(diào)10個(gè)基點(diǎn),同時(shí)5年期以上品種下調(diào)5個(gè)基點(diǎn),在一個(gè)月的時(shí)間里,連續(xù)兩次累計(jì)下調(diào)15個(gè)基點(diǎn),貨幣政策逆周期調(diào)控力度加大,體現(xiàn)了宏觀政策前置發(fā)力,有助于穩(wěn)定市場預(yù)期、增強(qiáng)市場主體信心,鼓勵企業(yè)增加中長期投資,對于當(dāng)前擴(kuò)內(nèi)需、穩(wěn)外需以及房地產(chǎn)市場平穩(wěn)運(yùn)行將產(chǎn)生積極效果。

“有助于引導(dǎo)金融機(jī)構(gòu)降低市場主體信貸成本。”董希淼認(rèn)為,1年期和5年期以上LPR雙雙下降,新增的短期和中長期貸款利率都有望進(jìn)一步下行;重定價(jià)日在1月20日之后的存量貸款,利率也將隨之調(diào)整,直接利好實(shí)體企業(yè)。

值得一提的是,此次央行LPR數(shù)據(jù)發(fā)布,從過去的每月20日上午9:30發(fā)布調(diào)整為9:15。對于這一調(diào)整,央行表示是為了加強(qiáng)預(yù)期管理,促進(jìn)LPR發(fā)布時(shí)間與金融市場運(yùn)行時(shí)間更好銜接。

“類似調(diào)整,看似常規(guī),實(shí)際有深意。”在易居研究院智庫中心研究總監(jiān)嚴(yán)躍進(jìn)看來,從此前1月18日國新辦發(fā)布會內(nèi)容看,央行副行長提出了“充足發(fā)力、精準(zhǔn)發(fā)力和靠前發(fā)力”三個(gè)原則。換句話說,積極及時(shí)向市場釋放明確信號,成為當(dāng)前金融監(jiān)管部門關(guān)注的。

在市場人士看來,此舉體現(xiàn)了央行更加主動作為,更加積極進(jìn)取、注重靠前發(fā)力。溫彬認(rèn)為,鑒于當(dāng)前我國經(jīng)濟(jì)仍面臨“三重壓力”,下一階段,預(yù)計(jì)貨幣政策將繼續(xù)做好跨周期和逆周期調(diào)節(jié)相結(jié)合,發(fā)揮好貨幣政策工具的總量和結(jié)構(gòu)雙重功能,加大力度支持穩(wěn)增長。

董希淼則認(rèn)為,降準(zhǔn)仍有一定空間,政策利率、市場利率也有繼續(xù)下行的可能。當(dāng)然,更重要的是要進(jìn)一步疏通貨幣政策傳導(dǎo)機(jī)制,加大對金融機(jī)構(gòu)的正向激勵,使流動性更高效、更精準(zhǔn)地注入到實(shí)體經(jīng)濟(jì),從“寬貨幣”轉(zhuǎn)向“寬信用”。