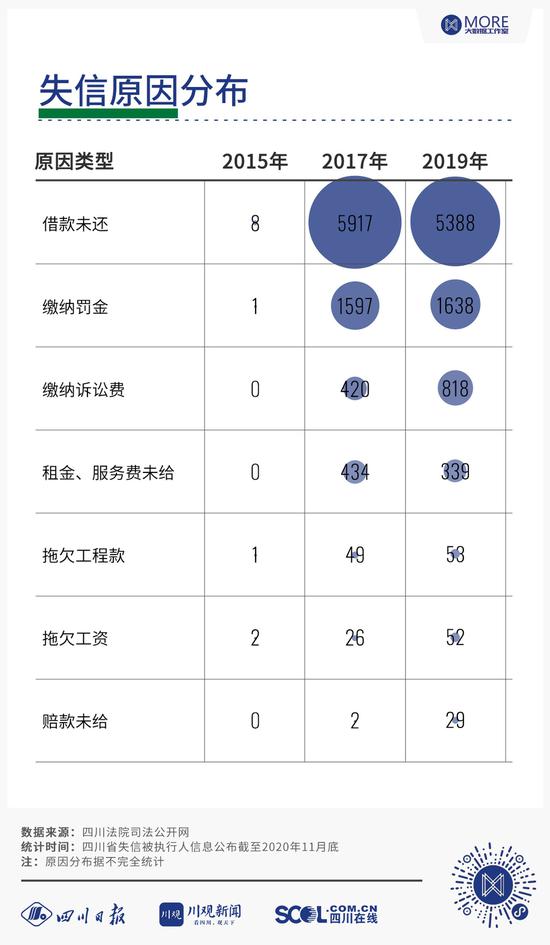

3。“借款未還”為主要原因之一

根據(jù)不完全統(tǒng)計(jì),記者發(fā)現(xiàn),被納入失信被執(zhí)行人的一般分為拖欠工資,賠款未給,拖欠工資款,借款未還,租金、服務(wù)費(fèi)未給,未繳納訴訟費(fèi),未繳納罰金等原因。根據(jù)不完全統(tǒng)計(jì),其中,借款未還占列出原因的最大比例,占到了70%左右。

“借款未還占比最大的原因,我覺(jué)得很可能是現(xiàn)在的借款渠道較多、借貸相對(duì)輕松所引發(fā)的。” 顏旭分析,由于現(xiàn)在借款渠道增加,使得大家能夠相對(duì)容易的借到錢。在借到錢后,由于借款人沒(méi)有太多的規(guī)劃、自身的事業(yè)發(fā)展遇到瓶頸以及經(jīng)營(yíng)規(guī)劃不足的原因,最后可能就會(huì)導(dǎo)致借貸后缺乏償還能力,從而形成老賴。

另外,劉寧看來(lái)這樣的比例還可能與借款用途有關(guān)。她解釋,以前經(jīng)濟(jì)條件不發(fā)達(dá)的時(shí)候,借貸可能是用于生活。而現(xiàn)在隨著經(jīng)濟(jì)活動(dòng)頻繁,很大一部分借貸都可能是用于經(jīng)營(yíng)性借款。一般來(lái)講經(jīng)營(yíng)性借款的金額都會(huì)比較大,如果借款方出現(xiàn)資金鏈斷裂或者投資失敗,可能一下也很難拿出那么多錢來(lái)償還。“一旦還不起,就容易出現(xiàn)老賴。”